Nos exemples

Des simulations concrètes pour mieux comprendre

Une fois cette nuance assimilée, vous aurez compris que la clé de voûte de la négociation bancaire pour un prêt immobilier n’est pas uniquement le taux de crédit mais bien le couplage « taux de crédit + assurance emprunteur » (et en conséquence la mensualité globale en euros et/ou le coût total de l’emprunt).

Même s’il est possible de faire une économie de 10 000€ sur un prêt immobilier en choisissant une assurance externe et que l’assurance emprunteur peut représenter 30% du coût d’un emprunt, les grands réseaux nationaux de courtiers en prêts immobiliers indiquent que d’après leurs enquêtes, les délégations d’assurance ne représentent pas plus de 15% du marché global de l’assurance de prêt. Et qu’à l’intérieur de ces 15% seulement 15% seraient issus de résiliations (Loi Hamon : un DROIT récent pour les emprunteurs, qui permet de changer d’assurance dans les 12 mois qui suivent la signature de leur offre de prêt). Il y a donc seulement 2.25% des emprunteurs qui souhaitent bénéficier de ce droit, source d’économie potentiellement élevée, alors que la Loi Hamon a un réel intérêt dans 80 à 90% des cas, car elle permet de sélectionner une garantie adaptée à la situation de chacun tout en bénéficiant d’économies.

Comparatif du coût global d’assurance de prêt des principales banques et d’une délégation d’assurance

Dans certains cas, les taux d’assurance des banques présentés ci-dessous pourront ne pas correspondre à celui que vous avez obtenu (dans un sens comme dans l’autre d’ailleurs) mais, comme dans toute information généraliste, même si la source d’origine est fiable/officielle (étude du cabinet BAO), il peut toujours exister des exceptions.

Exemple :

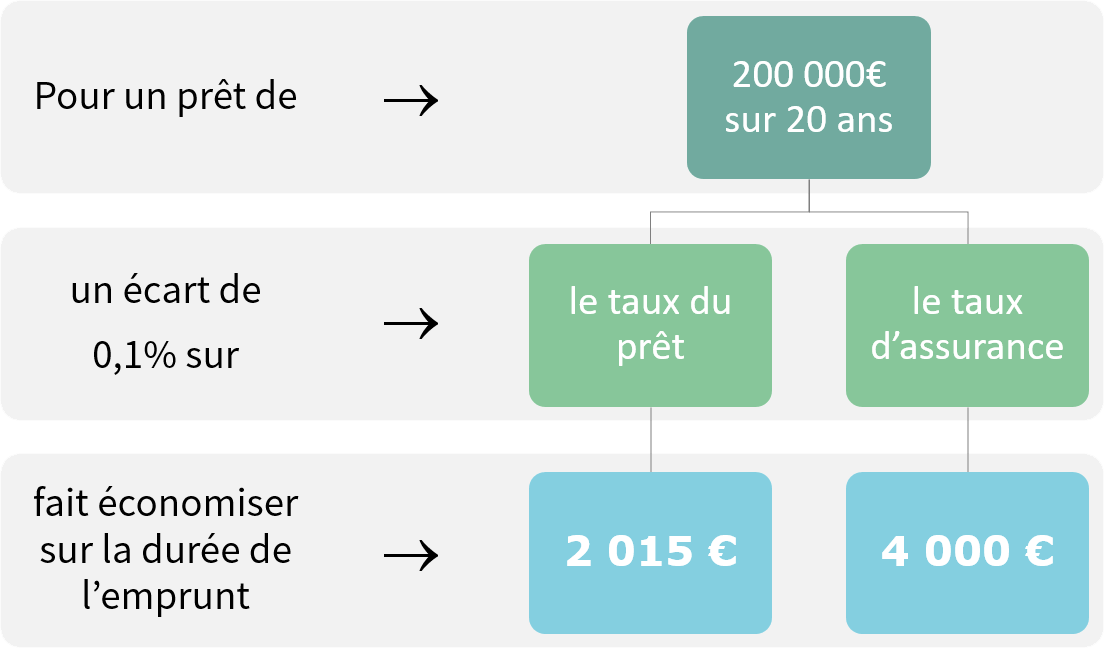

Considérons un emprunteur unique ayant un prêt de 200 000 euros sur 20 ans à un taux de 2%.

Sachant que dans ce cas le coût total des intérêts du prêt s’élève à 42.824€, comparons les poids respectifs de l’assurance de prêt (assuré à 100% au titre des garanties DC-PTIA-IPT-ITT) en délégation externe et celui d’un contrat de groupe proposé par les banques.

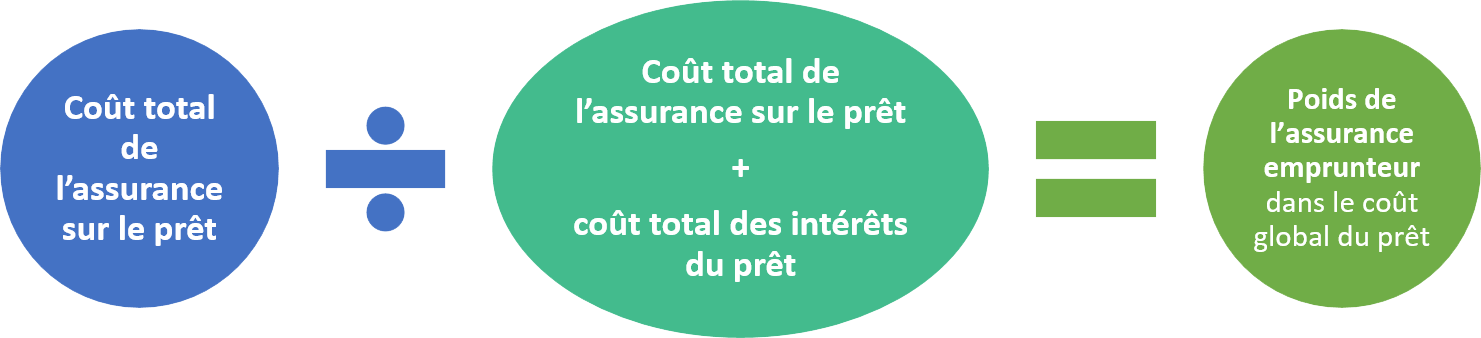

Formule de calcul utilisée pour la comparaison (en %) :

| Poids des cotisations d'assurance dans le coût global de l'emprunt | Type de prix | Moins de 30 ans | 31 à 35 ans | 36 à 40 ans | 41 à 45 ans | 46 à 50 ans | 51 à 55 ans | 56 à 60 ans | 61 à 65 ans |

|---|---|---|---|---|---|---|---|---|---|

| CREDIT AGRICOLE Tarifs liés au niveau de couverture retenue par les co emprunteurs (-20% en cas de double assurance à 100%) et aussi aux primo-accédants favorisés jusqu’à 35 ans sur les non-primo-accédants | Min | 17 % | 17 % | 25 % | 25 % | 29 % | 29 % | 33 % | 33 % |

| Max | 22 % | 22 % | 28 % | 28 % | 33 % | 33 % | 36 % | 36 % | |

| CAISSE D’EPARGNE | *1 | 17 % | 17 % | 17 % | 21 % | 22 % | 25 % | 26 % | 28 % |

| Tarifs « public » | 21 % | 25 % | 28 % | 28 % | 28 % | 33 % | 33 % | 36 % | |

| BANQUE POPULAIRE | 20 % | 20 % | 25 % | 25 % | 31 % | 31 % | 36 % | 36 % | |

| BNP | Min | 16 % | 17 % | 21 % | 23 % | 27 % | 33 % | 39 % | 57 % |

| Max | 17 % | 19 % | 22 % | 25 % | 28 % | 35 % | 41 % | 59 % | |

| LCL | Prêts de 15 ans | 19 % | 19 % | 25 % | 25 % | 27 % | 35 % | 36 % | 53 % |

| Prêts › 15 ans | 20 % | 20 % | 27 % | 30 % | 30 % | 37 % | 36 % | 53 % | |

| SOCIETE GENERALE | 19 % | 19 % | 25 % | 25 % | 30 % | 30 % | 32 % | 32 % | |

| CREDIT DU NORD | 19 % | 19 % | 24 % | 24 % | 30 % | 30 % | 32 % | 35 % | |

| LA BANQUE POSTALE | 19 % | 19 % | 26 % | 30 % | 34 % | 34 % | 34 % | 42 % | |

| CREDIT FONCIER DE FRANCE | 27 % | 27 % | 28 % | 28 % | 28 % | 31 % | 31 % | 45 % | |

| CREDIT MUTUEL - CIC | Prêts de 15 ans | 16 % | 18 % | 25 % | 25 % | 31 % | 31 % | 35 % | 35 % |

| Prêts de 25 ans | 19 % | 24 % | 29 % | 29 % | 31 % | 31 % | 45 % | 45 % | |

| HSBC | 25 % | 25 % | 36 % | 36 % | 36 % | 39 % | 39 % | 39 % |

*1 Tarif avec concession commerciale maximale accordable

| Âge réel tarifé | 30 ans | 35 ans | 40 ans | 45 ans | 50 ans | 55 ans | 60 ans | 65 ans |

|---|---|---|---|---|---|---|---|---|

| Prix Maximum DELEGATION EXTERNE (profession avec risque et fumeur) avec garanties maximales : DC-PTIA-IPT-ITT + option rachat affections dorsales et psychique + invalidité partielle, incluant la couverture à 100% des inactifs…. Permettant de remplir les 13 critères généraux du CCSF | 10 % | 10 % | 16 % | 16 % | 28 % | 26 % | 46 % | 34 % |

| Prix Minimum DELEGATION EXTERNE (cas du cadre non fumeur) avec garanties minimales : DC-PTIA-IPT-ITT Permettant de satisfaire les 10 à 13 critères généraux du CCSF | 8 % | 9 % | 13 % | 15 % | 19 % | 26 % | 33 % | 34 % |

Dans ce cas aussi nous avons émis l’hypothèse que l’emprunteur était seul.

S’il avait été en couple, avec une quotité d’assurance supérieure à 50% par tête, ce qui représente la majorité des cas, le poids aurait encore augmenté.

Quelle conclusion tirer de ce comparatif entre le coût d’une assurance de prêt dans un banque VS une délégation externe ?

Ce comparatif n’a pas vocation à comparer les taux d’assurance du Crédit Agricole avec ceux de la Banque Postale, mais bien de prendre conscience des points suivants :

- la partie assurance représente systématiquement plusieurs milliers d’euros, voire dizaine de milliers d’euros, proportionnelle au montant emprunté et à l’avancée dans l’âge ;

- la délégation d’assurance permet, de par le nombre d’acteurs sur le marché, d’augmenter le niveau/qualité de couverture du contrat, en prenant une quotité d’assurance plus importante ou en rajoutant des options (couverture des affections disco vertébrales, psychique, de l’invalidité partielle, la couverture des inactifs, la prise en charge du mi-temps thérapeutique, etc), tout en réduisant le coût global d’assurance par rapport à celui de la banque (dans 80 à 90% des cas). Il est donc possible de mieux assurer la pérennité de ses remboursements ;

- le poids de l’assurance du prêt pèse de plus en plus au fur et à mesure que les taux baissent et elle est quasiment devenue le point essentiel de négociation lors des discussions avec le conseiller bancaire ou le courtier en prêt immobilier.

Pour résumer, négociez ou plutôt faites respecter vos DROITS…

- A la mise en place du prêt la Loi Lagarde (liberté de choix de votre assurance emprunteur) ;

- Dans les 12 mois qui suivent la signature de votre offre de prêt, vous disposez de la Loi Hamon (possibilité de résilier le contrat groupe ou délégation, à condition de respecter l’équivalence de garantie du CCSF) ;

- Au-delà des 12 mois, possibilité de résilier un contrat en délégation à l’échéance annuelle, avec l’accord de la banque.

N’oubliez pas, plusieurs milliers d’euros sont certes en jeu mais l’assurance emprunteur est avant tout un produit complexe mais qui a pour objectif principal de couvrir votre emprunt. Il sera la condition essentielle de votre sérénité financière en cas de coup dur.